近年,家居行業幾乎把所有家庭細分場景都重做了一遍,比如在廚房場景中,繼集成灶、洗碗機之后,不銹鋼櫥柜也逐漸有了成為“新寵兒”的勢頭。近期,在歐派經銷商培訓會上,其更提出了要深耕不銹鋼櫥柜的口號,在業內人士看來,歐派此舉或釋放出一個重要信號,那就是不銹鋼櫥柜這樣一個“小市場”將有可能迎來“大商機”。

在櫥柜這一細分市場中,歐派可是當之無愧的老大。歐派的產品矩陣中一直有不銹鋼櫥柜品類,不過歐派此前并沒有將不銹鋼櫥柜作為發展重點。

其實,不銹鋼櫥柜相較于實木櫥柜而言有著不少優點。包括具有出色的抗腐蝕性,能夠抵御水、蒸汽、化學清潔劑等物質的侵蝕,使用壽命也更長。從環保健康的角度來看,不銹鋼材料在高溫、潮濕環境中的穩定性更佳,也能降低消費者對木材釋放甲醛的擔憂。

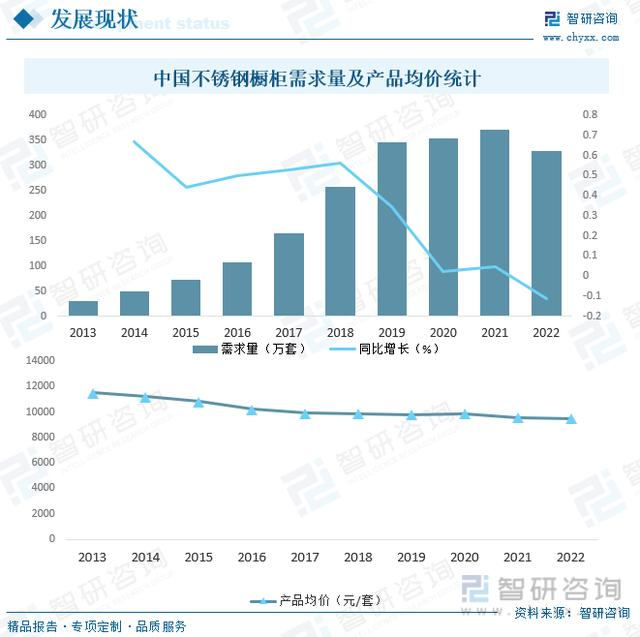

但這樣一個有著諸多優點的產品,卻一直處于不溫不火的狀態。家居新范式梳理發現,2022年中國不銹鋼櫥柜市場需求約為328.3萬臺,而2023年中國整體櫥柜市場的需求量估計超過3700萬套,這意味著不銹鋼櫥柜目前在國內的市場占有率還不足10%。

相較而言,歐美國家不銹鋼櫥柜的普及率已經高達80%,這也說明了不銹鋼定制家居還有著廣闊的滲透空間,但同時也可能面臨更多的挑戰。

一方面,在經歷了幾年的高速增長后,近年我國不銹鋼櫥柜的市場增速開始呈現下滑趨勢,2022年的市場規模約為311.87億元。

但相較于十多年前,當下廚房場景煥新、消費需求提升等新的變量,也有可能推動不銹鋼櫥柜加速發展,甚至替代木質櫥柜的機遇。

另一方面,當年歐派堅定走木質櫥柜發展路線,而不是不銹鋼櫥柜,其中一個原因是不銹鋼材料的加工要比木板難很多,這也決定了不銹鋼櫥柜的售價不會太低,木質櫥柜顯然更加大眾化一點。

?歐派木質櫥柜

?歐派木質櫥柜

但隨著軟件行業和設備行業的發展,如今不銹鋼的拆單、激光開料、折彎等工序和工藝已經可以實現自動化流水線作業,不銹鋼櫥柜將有機會進入爆發期。

最后,隨著家居行業逐漸走入存量房時代,舊房新改的機遇也成為不銹鋼櫥柜全面爆發的土壤。

據中國建筑裝飾協會住宅產業分會研究測算,目前中國城鎮住宅存量房約有4.2億套,其中有翻新改裝需求的住宅2.7億套。

這些已有家裝經驗的業主對不銹鋼櫥柜的無甲醛、防火防潮、持久耐用、好打理等優勢認知更加深入,個性化需求造就了不銹鋼櫥柜這一細分市場的崛起。

盡管當下不銹鋼櫥柜還未能同傳統櫥柜形成正面競爭,但這并不代表不銹鋼櫥柜沒有機會。

有業內人士表示,雖然當前市場整體規模仍未爆發,但相較于傳統實木和定制家居行業約為15%的年復合增長,不銹鋼櫥柜定制近年的增長率卻能達到25%以上,有的不銹鋼櫥柜企業甚至實現了45%以上的年銷售復合增長率,不銹鋼櫥柜行業已悄悄完成了自我培育、自我壯大的發展過程。

不過家居新范式梳理發現,不銹鋼櫥柜行業仍未能誕生出龍頭企業。目前,不銹鋼櫥柜企業主要集中在以江浙、上海等為中心的華東地區;以天津、河北為中心的華北地區;以及以福建、廣東為核心的華南地區。

整體而言,不銹鋼櫥柜市場里的大型企業比較少,主要以中小企業為主,各區域也都孕育出了地方性品牌,呈現出“大行業、小企業”的行業格局。

比如廣東區域的百能、法迪奧、萬格麗、索而、邦克、零克;浙江嵊州的美多、森歌;寧波的卡利亞、法勒仕;徐州的富蘭卡、科姆勒、歐博帝等。

在這當中,有從誕生之初就堅定發展不銹鋼櫥柜品類的企業,比如百能家居一直堅持深耕不銹鋼櫥柜品牌,目前已從櫥柜延伸到衣柜、酒柜、陽臺柜等更多品類。

還有像邦克這樣,從水槽、龍頭等廚衛五金跨界到不銹鋼整體廚房、不銹鋼全屋定制的企業;也有像零克這樣,由傳統衛浴品牌打造的高定品牌。

此外,也有部分龍頭家居品牌一直都有在發展不銹鋼櫥柜品類,包括歐派家居、我樂家居、金牌廚柜、皮阿諾、志邦等。

?歐派不銹鋼櫥柜

在家居新范式看來,過去不銹鋼櫥柜行業的快速發展,一定程度也是因為巨頭們的“忽視”,才讓這個行業孕育出如此多的中小品牌。

目前,整個不銹鋼櫥柜行業已經熬過了第一個十年,不少品牌也熬出了一定的品牌知名度,以百能家居為例,其曾邀請明星胡軍代言,也曾重金登上過央視,并通過這些途徑積累了一定的品牌知名度。

有廠商表示,隨著不銹鋼櫥柜產品工藝的提升,以及消費者使用后的口碑傳播,整個不銹鋼櫥柜行業發展也即將進入第二個階段。但是,第二個階段對中小不銹鋼櫥柜企業來說,恐怕會是一個新的挑戰。

首先,隨著行業逐步走入成熟周期,在市場即將迎來爆發的前夕,已有更多像歐派這樣的龍頭企業看到其中的機遇,而它們的加入將可能會形成“鯰魚效應”,重新攪動行業的格局。

家居新范式認為,一旦像歐派這樣的家居龍頭決心要干一個品類的話,大概率會憑借著供應鏈、資金等優勢來卷價格,對中小企業而言將是很大的挑戰。

目前來看,受新增精裝房數量減少的影響,整個櫥柜市場的發展規模其實是在逐年降速的。

對于這些龍頭企業而言,全面轉型或尋找第二增長曲線已是迫在眉睫,為此它們甚至有可能揮動“價格屠刀”來搶占市場。

其次,龍頭家居企業在渠道布局上也有更廣更深的優勢,比如可以通過下沉市場的渠道布局,推動不銹鋼櫥柜在高收入群體中的銷量;通過與家裝企業的聯合,借設計師渠道殺入高定市場。

當下大部分家居企業都試圖搶占同一個存量市場,誰的資金量更充足,誰的渠道布局更廣闊,誰的行業資源更豐富,自然也能為這場競爭增加多一點勝出的籌碼。

在這樣的基礎上,如果中小型不銹鋼櫥柜企業拿不出過硬的產品力來應對的話,就很有可能會因此而敗下陣來,甚至面臨著出清的危險。

除此之外,中小型不銹鋼櫥柜企業還要面臨的另一類競爭對手,則是以方太、華帝、億田、火星人等為代表的跨界入局者,這類企業大多數分布于浙江。

奧維云網數據顯示,2022年中國家電市場客廳場景零售額為2951億元,同比增長0.5%;廚房場景零售額為3033億元,同比增長2.3%。

不難看出,廚房場景已經成為家居消費的增長引擎,在這背后,則是集成灶、集成洗碗機、集成烹飪中心等不同“廚房集成概念”,2023年也被業內認為是集成烹飪中心產品的爆發元年。

“廚房煥新”越來越受到消費者歡迎,主要是因為消費者對于廚房場景有了更高的需求,包括智能化、個性功能、高效抽排煙、顏值一體化等,消費者希望廚房場景能夠變得更多功能、更節約空間,同時還能實現更高顏值。

在這樣的契機下,部分全場景廚電品牌推出了獨立的不銹鋼櫥柜品牌,如方太、華帝、美大等;部分廚電品牌則探索廚電與櫥柜的一體化,深入打造集成式廚房。

華帝早在2016年就提出了“櫥柜與電器是一個有機的整體”概念;森歌則在集成灶與洗碗機兩大品類基礎之上,積極拓展不銹鋼櫥柜產品線,并于2021年4月落地首家不銹鋼整體廚房旗艦店。

不銹鋼櫥柜正在朝著智能化、集成化、高端化的“集成智能廚房”方向發展。嵊州廚具行業協會秘書長張曉鐘表示,不銹鋼櫥柜像極了10多年前嵊州剛剛做集成灶時候的場景,有著強大的爆發力。

但值得一提的是,雖然“集成智能廚房”已經成為了廚房場景的發展新方向,但早兩年飛速發展的集成灶市場,則在2023年遭遇了量額齊跌的情況。

這也意味著“集成智能廚房”雖然為不銹鋼櫥柜品類帶來了新的機遇,但在高端定制、智能化水平、場景協同、技術創新等新需求的推動下,傳統不銹鋼櫥柜企業能否從中吃下這一紅利,恐怕還需驗證。

因此,從市場潛力來看,不銹鋼櫥柜這一品類雖然被稱為廚電行業的“下一桶金”,但傳統不銹鋼櫥柜企業的挑戰也在加大,其所面對的競爭對手將在資金、技術、產品、渠道等方面有更深厚積累,這注定是一條道阻且長的路徑。

結語